前言

以往打造固定收益投資組合可以透過買債券ETF(追蹤特定指數的債券組合)、債券共同基金(由經理人操盤、更動組成的債券組合)或是直接購買不同到期日債券形成債券梯(bond ladder),但自從 2022 年八月起,投資人有了新的選擇 — 用ETF的方式買進單一債券標的,即單債ETF (Single-Bond ETF)。

美國財政部會定期標售公債,例如到期一年以內的短期國庫券(Treasury Bills; T-Bills)是每週進行拍賣,到期介在2–10年內的中期國庫票據(Treasury Notes;T-Notes)是每月進行拍賣,到期10–30年以上的國庫債券(Treasury Bonds; T-Bonds)則是每季進行拍賣。每次拍賣時的新發(on-the-run)公債,交易活絡且流動性佳,因此通常成為定價基準參考。

按照美國財政部所發行之不同到期的公債,單債ETF會去持有某到期日下的新發公債,因此單債ETF家族就具有追蹤美國公債殖利率曲線的獨特功能,除了讓一般的投資人首度可以用ETF的方式,交易特定公債,單債ETF也可以大幅降低機構債券交易員的管理成本,應用性非常豐富。難怪自從發行以來,AUM 流量增速高,創新性受到市場相當大的注目。以下先介紹單債ETF的諸多基本性質,相關應用將在之後的文章中介紹。

接下來你將了解到:

1. 什麼是單債ETF

2. 單債ETF產品介紹

3. 單債ETF與債券共同基金、美國政府公債的差別

4. 投資單債ETF的優缺點

5. 投資單債ETF有哪些選擇

什麼是單債ETF?

市面常見的債券基金(包含共同基金與ETF),成分資產是由不同風險評級(像是公司債、市政債、通膨連結公債等),以及不同到期日的一籃子債券所組成。

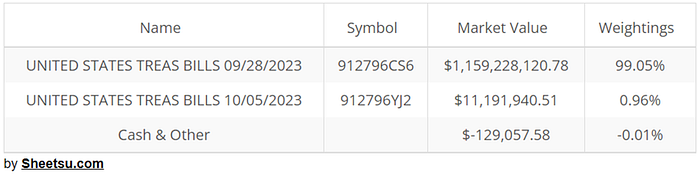

單債ETF僅持有單一投資標的!以TBIL (US Treasury 3 Month Bill ETF)為例,基金內僅持有兩檔3個月到期的國庫券,且該產品會定期每週汰換成最新標的,使價格與收益(在扣除費用前)與ICE BofA美國3個月國庫券指數(G0O1)大致相符,維持到期日接近3個月。

單債ETF產品簡介

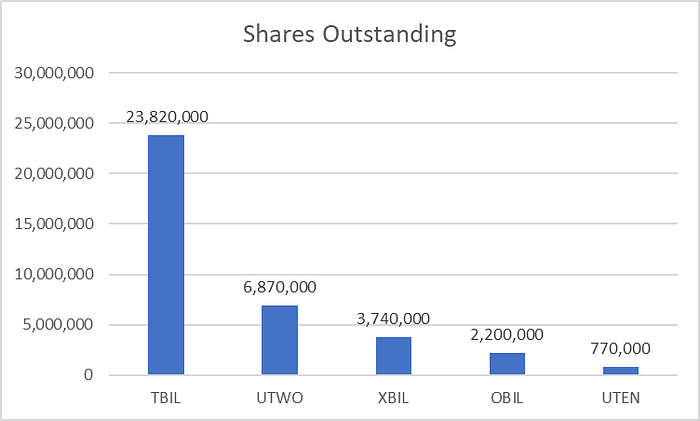

US Benchmark Series是由F/m投資公司(F/m Investments)及其子公司Genoa Asset Management所創立,旗下十檔單債ETF皆在Nasdaq上市,至今累積資產超過18億美元,費用率皆為0.15%且每月配息,單股價格落在45至50美元左右。下表按淨資產多寡排列。

前5名單債ETF發行股數量

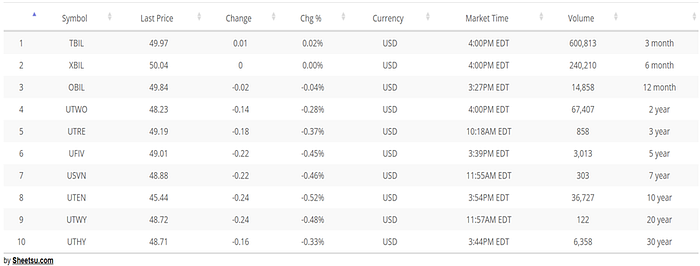

單債ETF價格變動

由以上數據可發現,3個月期的TBIL成為投資人的首選,同時也是十檔單債ETF中單日成交量最高的,它在一年內累計資產總額超過11億美元,並獲得etf.com網站年度Best New ETF的殊榮,顯見投資人對美國短期公債商品的需求頗為可觀。

單債ETF vs債券共同基金 vs 美國政府公債

儘管投資人可以直接購買美國政府公債,但入手門檻較高,最小單位每張落在1,000~2,500美元不等,而買進不同到期日債券組成債券梯(Bond Ladder),本金動輒需要上萬美元。

相較之下,目前購買單債ETF每股僅需50美元左右,雖然無法像買公債一樣在到期日收回本金,但也正是沒有到期日的特性使投資人不用額外交易就能一直持有新的債券,收益則來自ETF每股配息(Dividend)。

投資單債ETF的優缺點

因為單債ETF僅含一種標的,具有成分單純明確、資訊透明的特性,且不包含非相干的美國公債,使得投資人更容易精準交易。如同大部分債券ETF,單債ETF的缺點是無法收回本金,費用率不算低,目前十檔不同到期日的單債ETF皆為0.15%。其餘優缺點整理如下:

六大優點:

1. 交易方便:目前由US Benchmark Series發行的共十檔單債ETF都在Nasdaq上市,可於一般交易日如同股票般購買。

2. 實物交換(in-kind transfer):經理人透過創建(增加)或贖回(減少)發行在外股數,非實際在市場交易債券,如此一來能降低成本,並將收益傳遞給投資者。

3. 配息頻率高:較一般公債頻繁,目前十檔單債ETF皆每月配息。

4. 成份(holdings)單純:不同到期日的債券所承受的利率風險不同,將成分債券按到期日區分並單純化,可以使得單債ETF的價格波動與美國公債利率一致,避免額外的風險。

5. 降低並優化滾動費用(rollover expense):管理債券投資組合時,債券在到期後需買進新的債券,但債券ETF由發行商定期更新優化流動性高的新發債券,降低滾動成本。

6. 即時定價:流動性高,投資人可在市場上用當時價格進行小額交易,甚至不須使用衍生品如期貨選擇權等,就能進行利差交易。像是買入10年期單債ETF-UTEN,並放空2年期單債ETF-UTWO。

三大缺點:

1. 額外費用:該產品在美國市場上市,需要透過國內券商開立複委託帳戶、在交易平台或在海外券商開戶,可能產生交易手續費等成本

2. 初始投資風險較大:因為ETF沒有到期日,無法保證最終收回本金

3. 利率風險持續存在:單債ETF的存續期間(duration)並不會像債券一樣隨著到期日接近而下降。

總結

綜合以上的資訊我們能發現:

一、美國政府公債一直以來是金融機構與法人重要的投資產品,單債ETF的出現使散戶、投資顧問,甚至是越來越多的機構投資者,更容易將債券放入投資組合,精準配置。

二、它擁有ETF的高流動性、多空的可交易性,且兼具單一標的之優勢,使得投資人在配置組合時有更大的彈性與選擇空間。

最後,儘管單債ETF擁有多項優點,也須切記產品本身的投資風險、交易成本等可能降低報酬率的因素。

感謝您的閱讀,在我們即將結束之前,我們想向您推薦一些關於2023年上半年的ETF淨流量及資金流動的文章。如果您還沒閱讀過,請點擊下方的連結,回顧精彩內容。我們相信您也會受益匪淺!

免責聲明:本文章所提供之内容僅供參考,不構成任何投資建議或交易之依據,任何投資行為均有其風險,使用者在做投資之前應理性思考,獨立判斷,並自負投資盈虧責任,本作者不對使用者之投資決策負任何責任。

發佈留言