市場上成長最快的長天期美債ETF VS 00679B 元大20年美債

引言

今年國內債券ETF受益人數翻倍成長,較去年底的15萬人翻倍成長

2023年全球金融市場進入高利率的環境,美國聯準會已經將利率提升到5.25%至5.50%的區間,導致資產全面性的重新定價,非公債資產的風險性大增。在這樣的環境下,如何選擇低風險與穩健的投資工具變得至關重要,本質上具有分散投資的ETF商品,在投資者中當然越來越受歡迎。舉例來說,美國紐約證券交易所 NYSE 是ETF掛牌最多的交易所,市佔超過70%,他們指出在未來幾年內,因為ETF的多元性,每位投資人都將至少持有一檔ETF,可以預期未來ETF 的AUM與流量仍將持續增長。

這次要介紹的00687B 國泰20年美債ETF具有投資於長期美元政府債券的特點,並在2020年獲得了《指標》最佳表現ETF大獎-同級最佳獎-美元政府固定收益。特別觀察到,00687B 國泰20年美債資產規模在2023五月暴增101.3%,達321億新台幣,是2023一月份的快4倍,同時受益人數從去年底的2841人,跳增13倍來到4萬多人。在本文中,我們將深入探討00687B 國泰20年美債ETF的特點、投資策略以及它的潛在表現和影響。無論您是一位專業的投資者或是初學者,了解這一具有代表性的ETF如何在這一特殊環境下運作,都對您具有重要意義。讓我們開始這一探索之旅。

00687B 國泰20年美債 ETF概述

國泰20年美國公債指數基金為國泰投信在 2017 年所推出的 ETF 基金,原名是「國泰彭博巴克萊 20 年期(以上)美國公債指數基金」,風險等級為RR3,其主要是追蹤彭博巴克萊 20 年期(以上)美國公債指數 (Bloomberg U.S. Treasury 20+ Year Index),該指數精選了 40 檔到期日大於 20年期的美國公債。以下為其基本資料:

選股策略

00687B 成分股選取規則:精選 20 年期 (以上) 美國公債中未償面額高於 2.5 億美元的債券,另成分債債息為固定利率,且包含零息債券,惟排除抗通膨 (TIPS)、州政府、地方債之債券。

資產配置

截至2023/06,其基金資產規模達327億新台幣****,****國泰 20 年美債與其追蹤指數的持有債券和指數比較如下:

費用與開支

00687B ETF的總費用比率為0.21%,這包括管理費、經理費等。[採季配息], 歷史配息資訊:

績效表現 (累計報酬率)

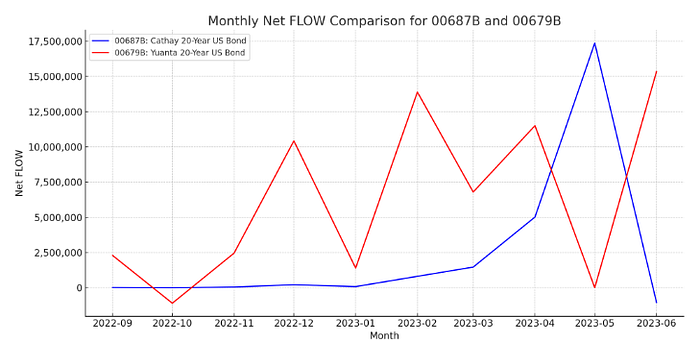

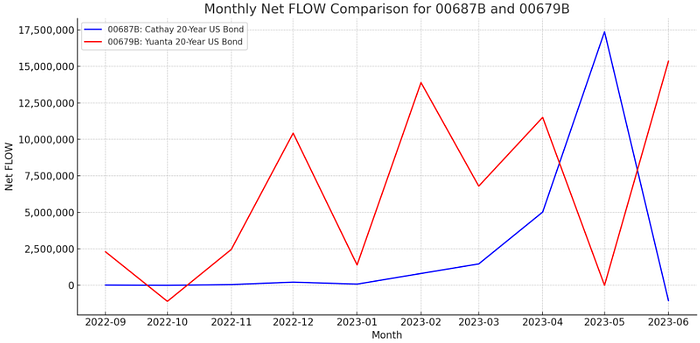

淨流量比較

在我們進行00687B (國泰20年美債)的淨流量分析前,為了使讀者更全面地理解這檔ETF的表現和特性,我們選擇了另一款相似的ETF,即00679B (元大美債20年),作為比較的對象。00679B是台灣最老的海外債券ETF、受益人數最多的債券ETF,同樣是20年期以上美債指數基金。通過比較這兩檔ETF,讀者將能夠更好地理解00687B的表現,並對債券型ETF的投資價值有更深入的了解。

這張圖表展示了00687B (國泰20年美債) 和00679B (元大美債20年) 的月度Net Flow變化情況。藍色線條代表的是00687B的數據,紅色線條代表的是00679B的數據。兩者皆為債券型ETF,且種類、期限基本上皆相同,初步觀察可以發現這兩檔ETF在5,6月時的Net Flow變化趨勢相異,而這就反映了投資者對這兩檔ETF的觀點分歧嗎?

別被表面給蒙蔽了,細究淨流量的原因

增加ETF份額的兩種主要方式

淨流量為ETF的份額變動乘上每單位淨值,淨流量的流入流出也相對應到份額的增減。因此在探究Net Flow趨勢相異這個現象前,我們必須先談談ETF的交易機制,以及為甚麼ETF的份額會增加。

基本上,ETF的份額(share)會增加的主要方式有兩種:一種是通過授權參與者(Authorized Participants,APs)的申購機制,另一種則是基金經理進行額外的募集。

1. ETF申購機制:

當大型金融機構(也就是授權參與者, AP)想要申購ETF份額時,他們會在初級市場向ETF發行商提供該基金所追蹤的指數的構成股票。換句話說,他們為ETF提供與其追蹤指數相對應的”籃子”的資產,這些資產與ETF追蹤的指數權重一致。之後,ETF管理公司將這些資產換成新的ETF份額,並將這些份額給予AP。這就是ETF份額數量增加的方式。

相反地,當AP想要贖回ETF份額時,他們將ETF份額賣給ETF公司,並獲得與指數相對應的資產籃子或現金。這種過程被稱為”贖回”,會導致ETF份額的數量減少。這種申購和贖回的機制能確保ETF的市場價格與其淨資產價值(Net Asset Value,NAV)保持在合理的範圍內,因為任何價格與NAV之間的顯著差距都會被AP視為套利機會,他們會透過申購或贖回來獲利,這種過程將自然地將ETF的價格拉回與NAV相近的水平。

2. 追加募集:

這是另一種增加ETF份額的方式,通常是由基金經理進行。當ETF的需求高於供應,基金經理可以選擇進行追加募集。這需要通過適當的法規程序,一旦得到批准,基金經理就可以向公眾銷售新的ETF份額,這些份額的資金規模通常會有一個上限。這種情況下,新的ETF份額會透過一般的公開市場(次級市場)交易進行分配,而不是透過AP。

當新單位上市,溢價就會收斂,這兩種方式都會使ETF的份額數量增加,但它們是基於不同的理由和機制。但它們都有助於確保ETF的市場價格與其淨資產價值(NAV)保持接近,這是ETF有效運作的一個重要機制。

淨流量趨勢相異的真正原因

雖然這兩檔相似類型的ETF淨流量趨勢有所不同,探究其背後的真正原因,是因為這兩檔ETF受益權單位達上限以及兩檔開始放行申購的時間點不同,造就了兩者趨勢的不同,但債券ETF市場熱度依舊火熱,兩者在次級市場的成交均量都不錯,市場交投活躍。

00679B (元大美債20年)

元大美債20年(00679B)5月份淨流量為0的原因是可募集額度已達上限,在還沒放行前,Share都無法再增加。隨後在6月份,該檔ETF申請的第五度追加募集200億元,追加發行受益權單位5億個受益權單位(50萬張),結果不到十天又告售罄。而隨著新開放的Share被申購,可以看到元大美債20年(00679B)在六月份又出現一波新流量。此外,也因資金流入,6月底元大美債20年(00679B)的基金淨資產價值來到959億新台幣,在外發行受益權單位數達到29.9億個,比例達到99.9%,達可募集額度上限。而這幾天元大美債20年(00679B)又繼續釋出新追加募集的份額,在外發行受益權單位數增加到30.9億個。

國泰20年美債 (00687B)

回到國泰20年美債(00687B),同樣因為申購踴躍,五月份在外發行受益權單位數翻倍成長,由五月初的4.8億個,增加至五月底的9.9億個,是五月份淨流量最大的ETF,淨流量達173億新台幣,佔資產規模54%,五月規模暴增101%。國泰20年美債(00687B)交投狀況火熱的原因除了市場預期升息進入尾聲外,也因元大美債20年(00679B)告售罄,在需求強烈的狀況下,次級市場交易價格與ETF淨值出現大幅偏離,溢價超過4%,因此投資人轉而尋求同類型且折溢價合理的國泰20年美債(00687B)進行操作。目前國泰20年美債(00687B)最新的規模來到334億新台幣。

結語

國內債券ETF受益人數翻倍成長,截至4月底,受益人數已來到37.6萬人,較去年底的15萬人翻倍成長並引來追募潮,而國泰20年美債ETF(00687B)作為竄升為市場上成長最快的長天期美債ETF,他的投資特色主要是以新台幣計價,可以用比較低的門檻,參與美國債券市場。且適合尋求穩定收益和期望季配息的投資者,特別是在市場預期美國升息近尾聲的現在,一旦降息,債券將有可觀的獲利空間,但仍需留意降息時程往後延等不確定因素。同時,投資人在轉向債券ETF時,仍需要留意溢價風險,在市場供不應求時,可能會對投資人構成買貴風險。

免責聲明:本文章所提供之内容僅供參考,不構成任何投資建議或交易之依據,任何投資行為均有其風險,使用者在做投資之前應理性思考,獨立判斷,並自負投資盈虧責任,本作者不對使用者之投資決策負任何責任。

發佈留言