認識高評級公司債ETF

引言

在資產配置中,若我們想要報酬比公債高一些,但風險不要太高的金融商品,那麼投資等級公司債便是其中一項選擇。公司債所伴隨的信用風險,可以用公司債殖利率和公債殖利率的信用利差來衡量,而投資人可自行承信用風險來獲取額外的利差收益。公司債分成投資等級和非投資等級,以標準普爾S&P分類,介在AAA至BBB之間的債券為投資等級,風險為RR2,是屬於較低風險的商品。

本文將介紹投資等級的長天期公司債ETF : 00751B 元大20年以上AAA至A公司債ETF,無論你是專業投資人還是初學者,希望這篇文章能夠讓你對元大20+年AAA-A公司債ETF有更深入的了解。

00751B 元大20年以上AAA至A公司債ETF概述

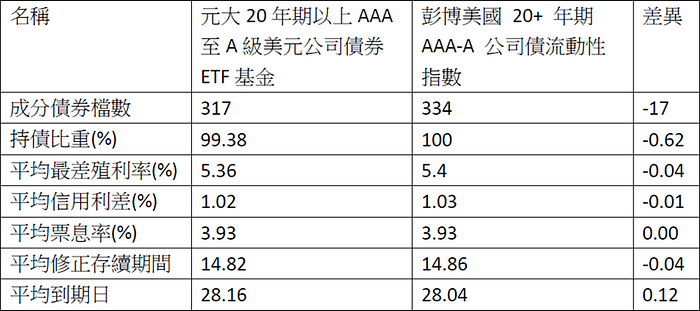

此債券ETF為元大投信在 2018 年所推出,風險等級為RR2,適合保守型投資人,主要追蹤彭博美國20+年期AAA-A公司債流動性指數,該ETF基金投資317檔到期日大於20年的公司債標的。以下為其基本資料:

選股策略

00751B 成分股選取規則:扣除各項必要費用後儘可能追蹤標的,以最小追蹤誤差為目標,且指數投資於標的指數成分債券總金額不低於本基金淨資產價值之 70% ,現在就讓我們簡單認識一下 00751B 追蹤的指數: 彭博美國20+年期AAA-A公司債流動性指數

該指數是由多檔美元公司債所組成,其成分債券之信用評等參考 Moody’s , S&P,以及 Fitch 信評機構之評級,依評級排序,位於中間之信用評級至少為 A- ,若不足3家信評機構給予評級,則最低之信評需至少為 A- ,且該指數選取原則尚包含: 須以美元計價、債券最小流通在外面額須大於 7.5 億美元、債券距到期日須大於20年…等

資產配置

截至2023/08/31,其基金資產規模達1043.1053億新台幣,元大20+年AAA-A公司債與其追蹤指數的持有債券和指數比較如下:

費用與開支

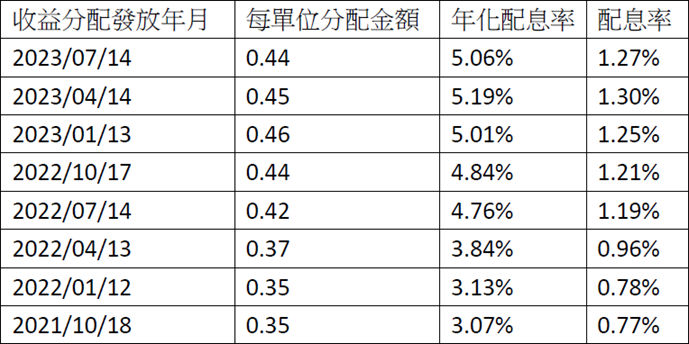

00751B ETF的總費用率為0.26%,其中包含0.08%非管理費用。採季配息,歷史配息資訊 :

績效表現 (累計報酬率%)

折溢價差

根據元大投信的資料,我們可以看見00751B的在這一年間折溢價差皆位在 2% 至 — 2% 之間,是屬於折溢價差小的一檔ETF :

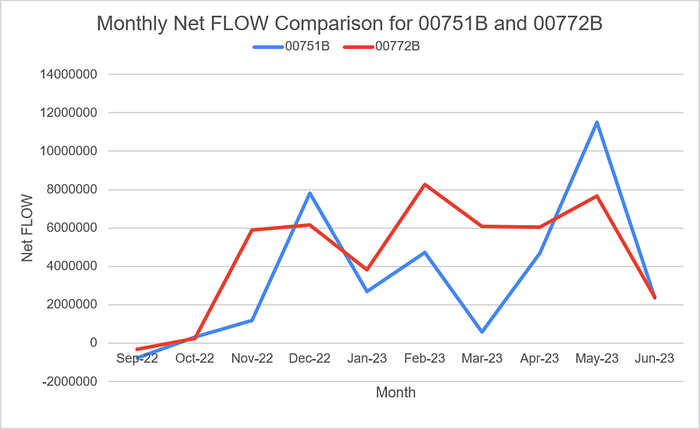

淨流量比較 : 00751B 和 00772B

我們選擇了同樣是高評級的另一檔美國公司債ETF : 00772B 中國信託10年期以上高評級美元公司債券ETF基金。00772B 的資產規模為1167.6310億新台幣,發行股份的單位數約33.53億,追蹤指數為彭博10年期以上高評級美元公司債指數,而元大00751B的資產規模目前是1043億新台幣,發行單位數約30.15 億,兩者規模相近。

不同的是00751B為長天期債券ETF,00772B則屬於中天期債券ETF。在屆滿期較長,存續期間就會較長的情況下,元大00751B對殖利率變化會比較敏感。另觀察到元大00751B的現金殖利率為1.31%,高於中信00772B的現金殖利率0.37%。

這張圖表顯示00751B (元大20+年AAA-A公司債) 和00772B (中信高評級公司債) 月度Net Flow 變化情況。初步觀察可以發現00772B與00751B的走勢大約相同,而元大00751B的Net FLOW在今年五月有一波很高的淨流入。我們進一步探究,是什麼原因造成的呢?

00751B在今年五月高淨流量的主因,除了投資者追求固定收益類資產的需求強烈,造成債券ETF的淨流量大增:另外元大00751B從2023年初以來市價在33和35間上下震盪,和2020年的高點52.09相比,下跌約30%左右,再加上2023年3月除息日現金殖利率達1.31%,高殖利率與比較低的價格,吸引投資人買入,期待未來價格反彈,賺進價差報酬。

結論

總體而言, 元大00751B 的前十大成分股比重皆不大,合計未超過一成,最高的成分股US03522AAJ97(Anheuser-Busch 公司債)占比1.16%,此外其產業類別分布也非常分散,因此適合希望分散各公司及產業風險的投資人。此外,元大00751B為20年期以上ETF,若未來停止升息或降息,則其價格反彈也會比中天期債券ETF還多。

免責聲明:本文章所提供之内容僅供參考,不構成任何投資建議或交易之依據,任何投資行為均有其風險,使用者在做投資之前應理性思考,獨立判斷,並自負投資盈虧責任,本作者不對使用者之投資決策負任何責任。

發佈留言