總AUM近4,000億,但幾乎集中在長期債券,散戶投資人宜更具彈性

由於在台灣所發行的債券ETF,幾乎都是連結到海外的債券,其中多是美國的政府債與公司債等,所以本評比其實是針對這些國際性的債券指數,特別是美國政府公債,在台灣採被動式管理所發行的ETF,針對E、T、F三面向共四個指標所做的評比,指標詳情參閱2023年度台灣ETF評比。

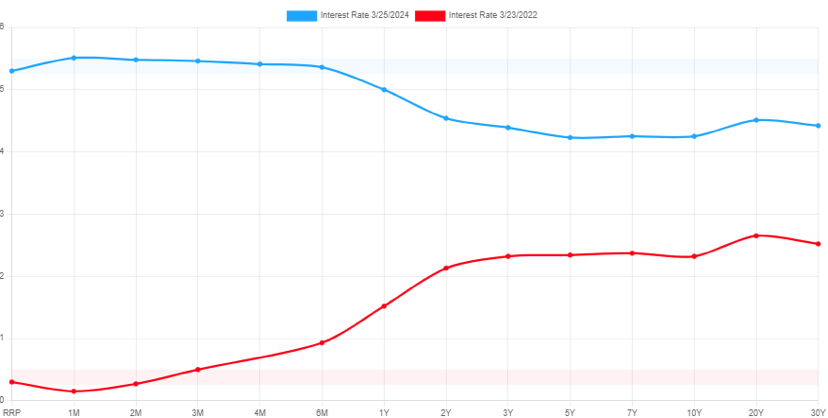

殖利率是用來評估一檔債券的利息收益,雖然對美國政府公債而言,信用風險源自單一的美國政府,但這不代表每檔美國政府公債的殖利率會相同,不同到期日具有不同的殖利率。在正常的市場下,政府為了鼓勵中長期投資,到期日越大(遠)的債券,殖利率會越高;反之,到期日越小(近)的債券,殖利率會越低。當這種關係被破壞時稱作為「殖利率倒掛」(見圖一),屬非正常市況,原因通常來自對總體經濟的調控。譬如由於美國聯準會欲打擊高通膨的經濟環境,採取了有史以來最長時期的殖利率倒掛政策,債券市場也因此發展出不同的投資策略作出因應。

槓鈴策略(barbell strategy)是一種動態調整債券投資組合的著名方法。在倒掛的市場環境下,槓鈴策略會偏重於短期債券;在正常非倒掛的環境下,槓鈴策略則偏重於長期債券。由簡介債券與債券ETF 中,我們已得知自行建構債券投資組合及管理是非常繁瑣的事物,通常是金融機構如保險公司、基金公司、投資公司才具備此管理能力。一般投資者則不具管理成千上萬檔債券的能力。

小結:台灣債券ETF指的是在台灣證券市場上市,投資標的連結到美國政府發行之公債。由於這些債券ETF的信用風險來源是單一的美國政府,於是僅需根據不同的到期日,區分成短、中、長期等不同存續期間的三類型產品,各依據E、T、F共四個指標進行排序,以下是評比的結果。

E 費用面向:

依照「總費用」指標,列舉由小到大的排名

(一) 短期債券市場:

元大美債1–3(13bp)、群益0–1年美債(14bp)、國泰US短期公債(14bp)、富邦美債1–3年(15bp)、中信美國公債0–1(16bp)、永豐1–3年美公債(20bp)、新光美債1–3(22bp)。

(二) 中期債券市場:

元大美債7–10(37bp)、富邦美債7–10年(37bp)。

(三) 長期債券市場:

中信美國公債20年(13bp)、凱基美債25+(13bp)、復華20年美債(16bp)、富邦美債20年(16bp)、永豐20年美公債(16bp)、國泰20年美債(16bp)、群益25年美債(16bp)、元大美債20年(16bp)。

T 交易面向:

依照「資產管理規模(AUM)」與「價差比例」這兩項指標,分別列舉AUM由大到小,價差比例由小到大的排名

(一) 短期債券市場:

1. 以AUM排序:元大美債1–3逾70億、富邦美債1–3年逾30億、其餘都低於10億元,整體規模偏小。

2. 以價差比例排序:新光美債1–3、群益0–1年美債、永豐1–3年美公債、國泰US短期公債、富邦美債1–3年、中信美國公債0–1、元大美債1–3。除新光美債1–3甚低之外,其餘介在1.5~2.6%。

(二) 中期債券市場:

1. 以AUM排序:元大美債7–10、富邦美債7–10年都在10億上下,規模小。

2. 以價差比例排序:富邦美債7–10年(2.21%)、元大美債7–10(2.27%)。

(三) 長期債券市場:

- 以AUM排序:元大美債20年逾1,400億之外,國泰20年美債、群益25年美債、群益台灣精選高息、中信美國公債20年、富邦美債20年、凱基美債25+、復華20年美債、永豐20年美公債,皆介於1,000~100億之間。

2. 以價差比例排序:復華20年美債、凱基美債25+、富邦美債20年、永豐20年美公債、國泰20年美債、中信美國公債20年、元大美債20年,介於0.27~0.42%。

F 配適面向:

依照「偏離度」(採追蹤誤差(tracking error)的絕對值)為指標,列舉由小到大的排名

(一) 短期債券市場:

國泰US短期公債、中信美國公債0–1、新光美債1–3、富邦美債1–3年、群益0–1年美債、永豐1–3年美公債、元大美債1–3。除了國泰US短期公債的追蹤誤差為0.01%、中信美國公債0–1為0.66%較低之外,其餘介於2.3%~5%。

(二) 中期債券市場:

富邦美債7–10年(2.2%)、元大美債7–10(4%)。

(三) 長期債券市場:

復華20年美債、富邦美債20年、凱基美債25+、群益25年美債、中信美國公債20年、元大美債20年、國泰20年美債、永豐20年美公債。除了復華20年美債為0.03%甚小外,其餘介於2.9%~4.7%。

結論

從四項指標的觀察如下:以E總費用的面向而言,長債市場最優,其次短債,中期債券。以T可交易性的面向而言,未必買氣旺盛高AUM的ETF,他們的價差比例就比較低。以F配適面向而言,則無明顯的優劣。交叉對比下,有趣的是觀察到總費用與AUM是同步的,隱含低費用與高AUM 的關聯性是非常高。

免責聲明:本文章所提供之内容僅供參考,不構成任何投資建議或交易之依據,任何投資行為均有其風險,使用者在做投資之前應理性思考,獨立判斷,並自負投資盈虧責任,本作者不對使用者之投資決策負任何責任。

發佈留言